Importancia De La Constancia De Situación Fiscal (CSF) Del SAT Para Empresas Y ClientesEste artículo explica qué es la Constancia de Situación Fiscal (CSF) emitida por el SAT, qué información contiene sobre una empresa y por qué su entrega es relevante para clientes, proveedores y cumplimiento fiscal.

La CSF valida datos fiscales clave de una empresa ante clientes, proveedores y el SAT.

La CSF valida datos fiscales clave de una empresa ante clientes, proveedores y el SAT.

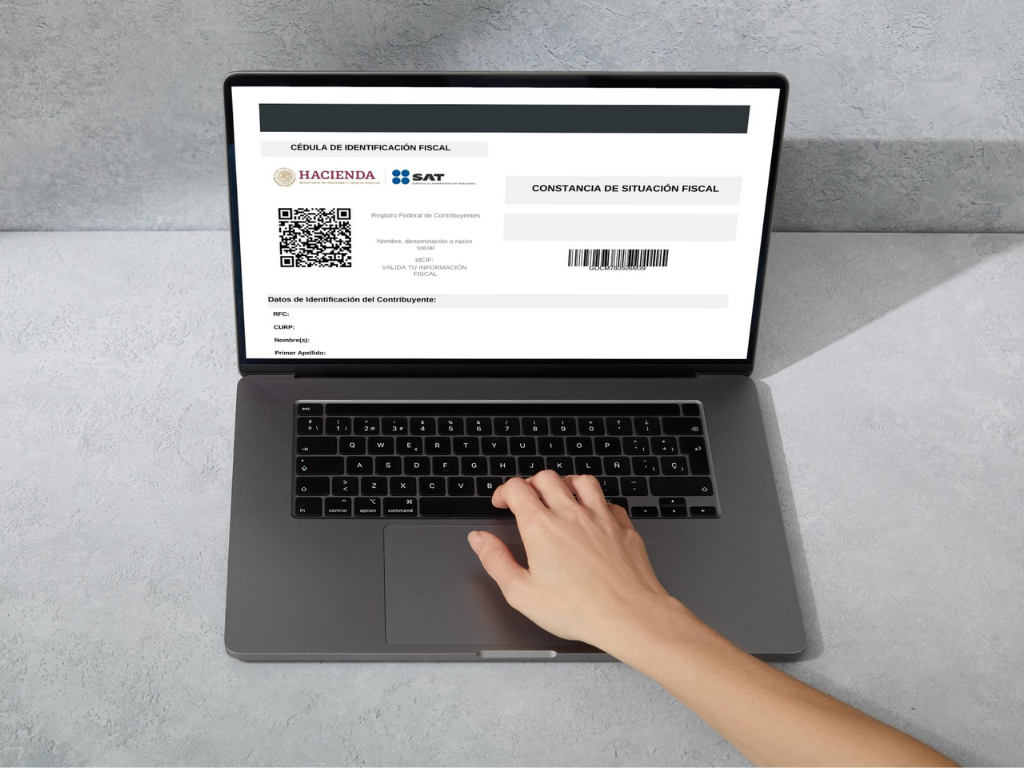

La Constancia de Situación Fiscal (CSF) constituye un documento oficial emitido por el Servicio de Administración Tributaria (SAT) conforme a sus facultades previstas en el Artículo 27 del Código Fiscal de la Federación (CFF), así como a las disposiciones reglamentarias correspondientes. Este documento sintetiza información fiscal registral de los contribuyentes inscritos en el Registro Federal de Contribuyentes (RFC), ya sean personas físicas o morales, con fines de verificación, control y cumplimiento de obligaciones tributarias.

La CSF incluye datos como el nombre, denominación o razón social del contribuyente, clave del RFC, régimen fiscal en que tributa, domicilio fiscal registrado, código postal, y la descripción de obligaciones fiscales vigentes (por ejemplo, si actúa como retenedor o no). Esta información se deriva directamente del procedimiento de inscripción y actualización que los contribuyentes están obligados a realizar ante el SAT, conforme al mencionado artículo 27 y sus reglas de carácter general.

En el entorno empresarial, este documento ha cobrado especial relevancia debido a los requerimientos normativos para la emisión de facturación electrónica bajo el estándar del CFDI versión 4.0, en vigor conforme a la Resolución Miscelánea Fiscal 2024. Dicha versión exige que los datos contenidos en el comprobante coincidan exactamente con los registrados ante el SAT, particularmente el nombre o razón social, el RFC y el código postal del domicilio fiscal. La discrepancia en alguno de estos datos puede dar lugar al rechazo del comprobante y, en consecuencia, a la imposibilidad de efectuar deducciones o acreditamientos de impuestos, conforme a lo dispuesto en los artículos 29 y 29-A del CFF.

Desde la perspectiva de terceros, como clientes y proveedores, la CSF cumple una función de verificación de identidad fiscal y régimen aplicable. Solicitar este documento antes de establecer relaciones comerciales permite validar que la contraparte cuenta con la capacidad legal para facturar conforme al régimen correspondiente (por ejemplo, Régimen General, RESICO, etc.), que se encuentra activa ante el SAT, y que sus datos coinciden con los exigidos para efectos fiscales.

Asimismo, en procedimientos de contratación pública, licitaciones o auditorías, la presentación de la CSF se exige como elemento probatorio de situación fiscal regular y adecuada inscripción en el RFC. La omisión de este documento puede constituir un indicio de riesgo fiscal, tanto para el contribuyente como para quienes interactúan comercialmente con él.

De conformidad con lo previsto en el Artículo 31, fracción IV de la Constitución Política de los Estados Unidos Mexicanos, todos los ciudadanos tienen la obligación de contribuir al gasto público conforme a su capacidad económica. La CSF es, en este sentido, un reflejo documental de la inscripción y obligaciones con las que un contribuyente debe dar cumplimiento a esa obligación constitucional. Su entrega a terceros, aunque no siempre obligatoria, se ha convertido en una práctica estándar de cumplimiento y transparencia fiscal en el entorno empresarial moderno.