Ingresos Exentos de ImpuestosDescubre qué ingresos están libres de impuestos y cómo aprovechar estos beneficios en México.

Tipos de ingresos exentos de impuestos en México según la legislación vigente.

Tipos de ingresos exentos de impuestos en México según la legislación vigente.

En México, el marco legal establece diversos ingresos que están exentos de impuestos, proporcionando a los contribuyentes oportunidades de ahorro fiscal y un mejor manejo de sus finanzas. Estas disposiciones están fundamentadas en el artículo 93 de la Ley del Impuesto Sobre la Renta (LISR) y en regulaciones específicas del Código Fiscal de la Federación (CFF). A continuación, se detallan los principales ingresos exentos de impuestos y sus características:

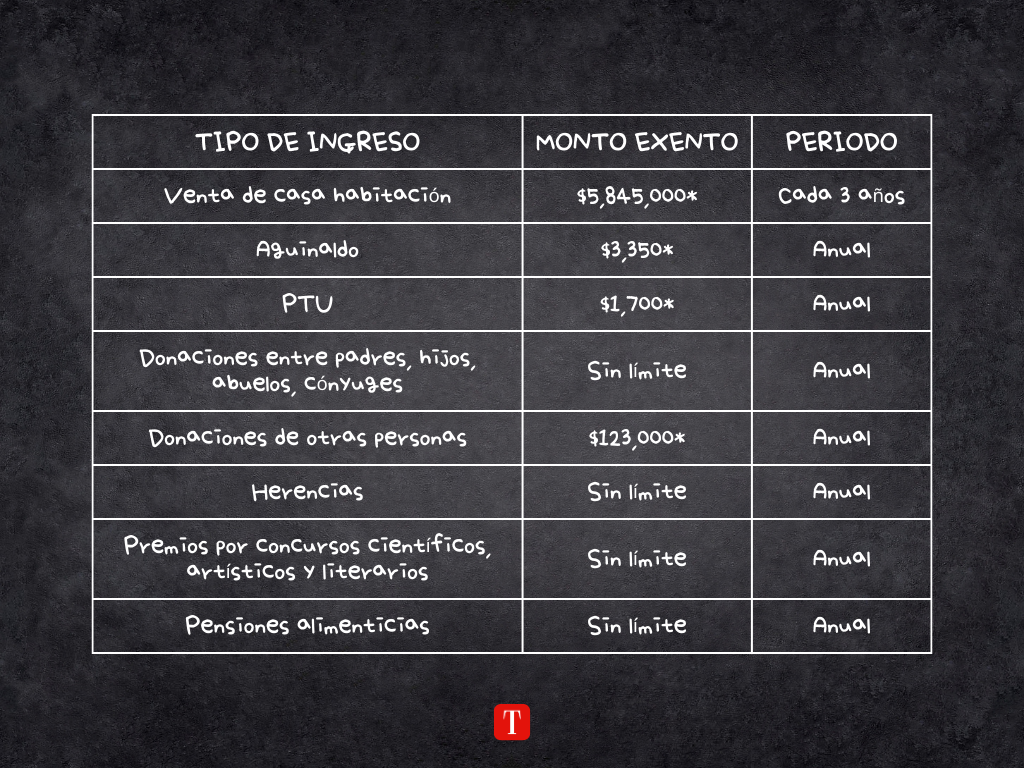

La venta de una casa habitación está exenta de impuestos hasta un monto aproximado de $5,845,000 pesos (equivalente a 700,000 UDIS), siempre y cuando esta operación se realice una vez cada tres años. Este beneficio, establecido en el artículo 93, fracción XIX, de la LISR, tiene como objetivo proteger el patrimonio familiar en caso de enajenación de inmuebles.

El aguinaldo está exento hasta 30 UMAs anuales (aproximadamente $3,350 pesos), mientras que la Participación de los Trabajadores en las Utilidades (PTU) tiene una exención de 15 UMAs anuales (aproximadamente $1,700 pesos), según el artículo 93, fracción XIV, de la LISR. Estos montos están diseñados para garantizar que los ingresos básicos de los trabajadores sean protegidos de cargas fiscales excesivas.

Las donaciones entre familiares directos (padres, hijos, abuelos y cónyuges) están completamente exentas de impuestos, sin límite de monto, conforme al artículo 93, fracción XXIII, de la LISR. Para las donaciones realizadas por personas no relacionadas directamente, se establece un límite anual de 3 UMAs (aproximadamente $123,000 pesos).

Las herencias y los premios obtenidos en concursos científicos, artísticos o literarios están exentos de impuestos, según lo dispuesto en el artículo 93, fracción XXII, de la LISR. Estas exenciones garantizan que los beneficiarios puedan recibir los bienes o reconocimientos sin preocuparse por obligaciones fiscales adicionales.

Por último, las pensiones alimenticias también están exentas de impuestos, según lo establece el artículo 93, fracción XIII, de la LISR, asegurando la protección del ingreso destinado a la manutención de personas dependientes económicamente.

Es fundamental que los contribuyentes cumplan con los requisitos establecidos por la ley para poder acceder a estas exenciones. Esto incluye contar con la documentación correspondiente, como escrituras públicas en el caso de ventas de inmuebles, comprobantes de ingresos y constancias en donaciones. Además, es recomendable consultar a un especialista fiscal para verificar la correcta aplicación de estas disposiciones y evitar sanciones por incumplimientos.

Estas exenciones reflejan el compromiso del sistema fiscal mexicano de equilibrar la carga tributaria y brindar protección a los ingresos esenciales de los contribuyentes, fomentando un sistema más justo y equitativo.