Laudo Cuantificado Con Salario Mínimo: Pago Debe Realizarse Sin Deducción De ISREl Tribunal Colegiado establece que el salario mínimo en condenas laborales no está sujeto a retenciones fiscales.

Jurisprudencia reafirma la protección constitucional del salario mínimo en condenas laborales.

Jurisprudencia reafirma la protección constitucional del salario mínimo en condenas laborales.

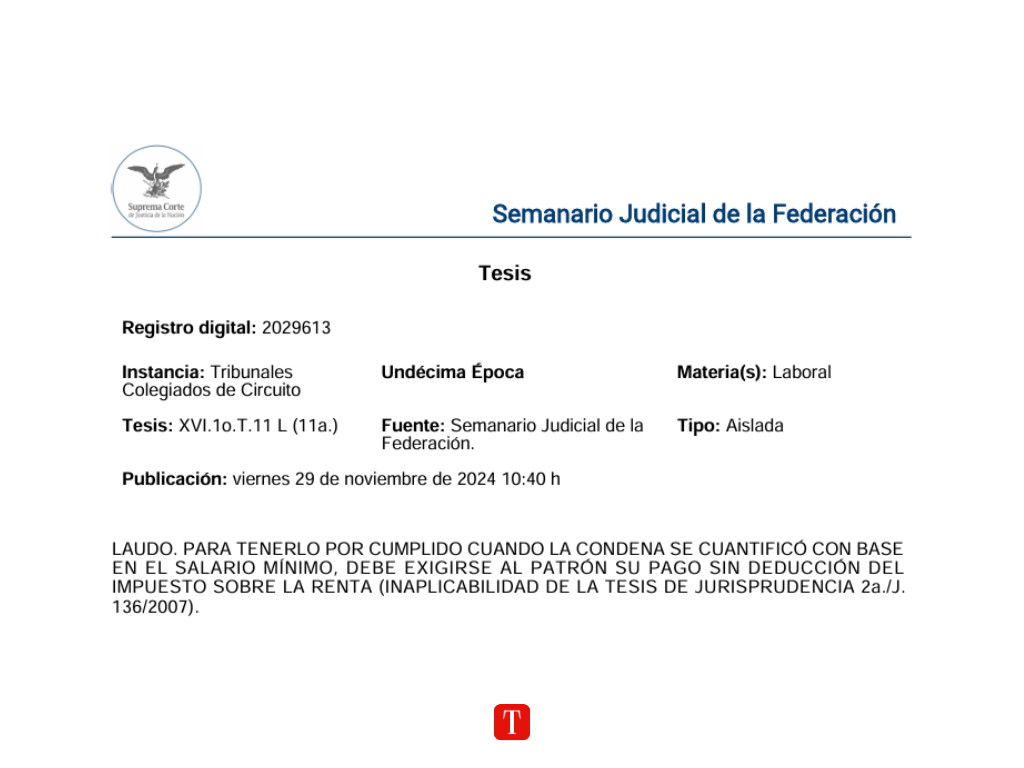

El Primer Tribunal Colegiado en Materia de Trabajo del Décimo Sexto Circuito emitió la tesis aislada XVI.1o.T.11 L (11a.), publicada el 29 de noviembre de 2024, en la cual determinó que cuando un laudo laboral se cuantifica con base en el salario mínimo, el patrón está obligado a realizar el pago sin deducción del Impuesto Sobre la Renta (ISR). Este criterio invalida la aplicación de la tesis de jurisprudencia 2a./J. 136/2007, que permitía considerar cumplida la condena con constancias de retención fiscal.

Durante la etapa de ejecución de un laudo, un patrón retenió el 85% del monto correspondiente al pago de una condena cuantificada con el salario mínimo, argumentando que dicha retención correspondía al ISR. El tribunal tuvo por cumplido el laudo basándose en la jurisprudencia mencionada. Sin embargo, el caso fue impugnado, lo que dio lugar a una revisión del criterio aplicado.

El Tribunal resolvió que el pago de una condena laboral basada en el salario mínimo debe realizarse en su totalidad, sin deducción alguna por concepto de ISR. Esto se fundamenta en la fracción VIII del apartado A del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, que exceptúa al salario mínimo de embargo, compensación o descuento. Este principio tiene como objetivo garantizar que el trabajador reciba íntegro el monto considerado indispensable para satisfacer sus necesidades básicas y las de su familia.

La Segunda Sala de la Suprema Corte de Justicia de la Nación, en la tesis de jurisprudencia 2a./J. 172/2007, señaló que el marco constitucional vigente impone al legislador ordinario la obligación de no gravar los ingresos de los trabajadores que perciben exclusivamente el salario mínimo. Por tanto, cualquier contribución que reduzca dicho ingreso contraviene el principio de protección establecido por la Constitución.

El Tribunal concluyó que el patrón debe realizar el pago completo del laudo para que este sea considerado cumplido, sin que sea necesario que presente constancia de retención o acreditación de deducciones fiscales. Este criterio busca garantizar la protección efectiva de los derechos laborales y el acceso pleno de los trabajadores a sus ingresos.

Este fallo reafirma la naturaleza inembargable del salario mínimo y su protección frente a deducciones fiscales, consolidando la obligación de los patrones de respetar las disposiciones constitucionales en materia laboral.