Multas Por No Presentar La DIOT: Obligaciones, Consecuencias Y Recomendaciones Para CumplirOmitir la Declaración Informativa de Operaciones con Terceros (DIOT) puede generar sanciones fiscales severas. En este artículo analizamos las obligaciones legales, consecuencias y cómo evitar errores frecuentes en su presentación.

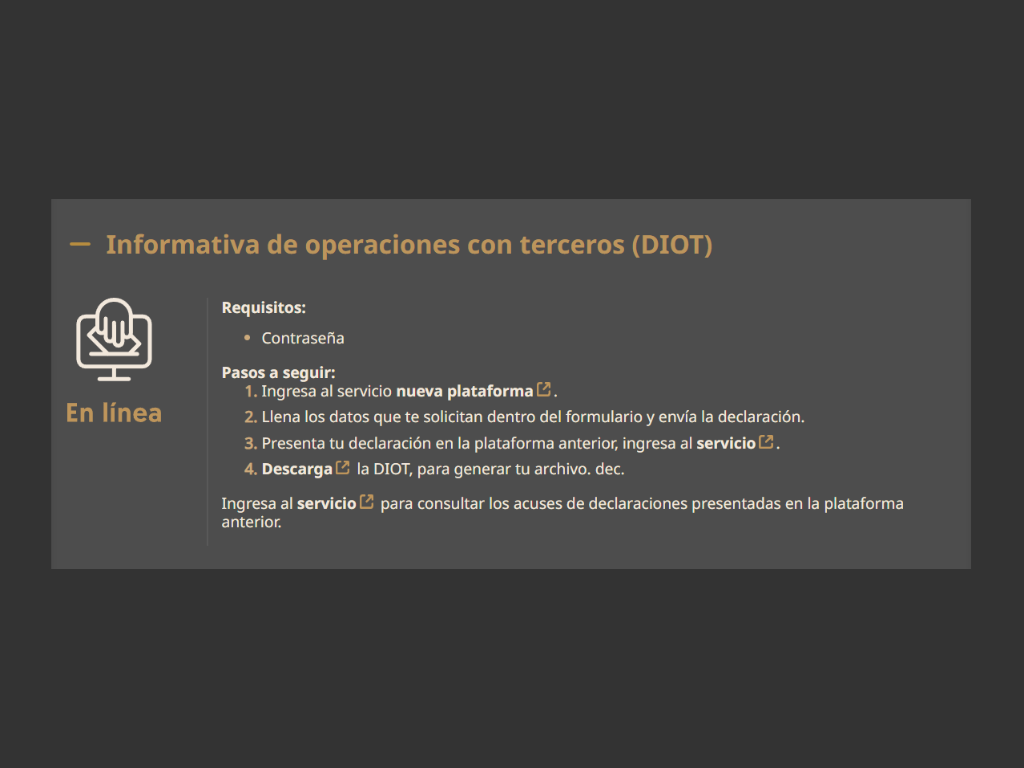

La DIOT debe presentarse a más tardar el día 17 del mes siguiente; omitirla puede generar multas superiores a $29,000.

La DIOT debe presentarse a más tardar el día 17 del mes siguiente; omitirla puede generar multas superiores a $29,000.

La Declaración Informativa de Operaciones con Terceros (DIOT) es una obligación fiscal derivada del cumplimiento en materia del Impuesto al Valor Agregado (IVA). Su fundamento se encuentra en el artículo 32, fracciones V y VIII de la Ley del IVA, que establece que los contribuyentes deben proporcionar mensualmente al SAT información relativa al pago, retención, acreditamiento y traslado del IVA, así como datos de los proveedores con quienes realizaron operaciones.

La DIOT debe presentarse a más tardar el día 17 del mes siguiente a aquél en el que se realizaron las operaciones. El incumplimiento de esta obligación genera infracciones conforme al artículo 81, fracción XXVI del Código Fiscal de la Federación (CFF) y se sanciona con base en el artículo 82, fracción XXVI del CFF, con multas que oscilan entre $14,880.00 y $29,750.00 pesos. En caso de reincidencia, la sanción puede aumentar hasta un 100% adicional por cada incumplimiento posterior.

Además, si se omite informar adecuadamente las retenciones de IVA previstas en el artículo 1o.-A de la LIVA, la fracción V del artículo 32 impone una obligación paralela que, de no cumplirse, genera multas aún mayores, que van de $15,650.00 a $31,290.00 pesos, conforme al mismo artículo 82 del CFF.

Desde el punto de vista operativo, la DIOT permite al SAT cruzar información entre contribuyentes, verificar congruencia en el traslado y acreditamiento del IVA y detectar operaciones simuladas. Por ello, una presentación incorrecta —ya sea por error de tasas, datos incompletos o valores mal reportados— puede generar revisiones adicionales.

Respecto al acreditamiento del IVA retenido, el artículo 5, fracción IV de la LIVA indica que este solo será procedente si el impuesto fue efectivamente retenido y enterado, permitiendo su acreditamiento en la declaración del mes siguiente. Si no se presenta adecuadamente la DIOT, el SAT puede desconocer el derecho al acreditamiento.

Evitar estas contingencias requiere verificar los CFDI recibidos, realizar conciliaciones periódicas y contar con herramientas tecnológicas que faciliten la generación y validación del archivo de carga batch. La presentación oportuna, con datos precisos, es esencial no solo para evitar multas, sino para garantizar la trazabilidad y defensa fiscal en caso de revisión.