Guía Del Catálogo De Régimen Fiscal Del SAT: Claves, Uso Y Obligaciones

El catálogo de régimen fiscal del SAT reúne las claves y descripciones de los regímenes tributarios aplicables en la emisión de CFDI, y su correcta utilización es obligatoria para evitar sanciones.

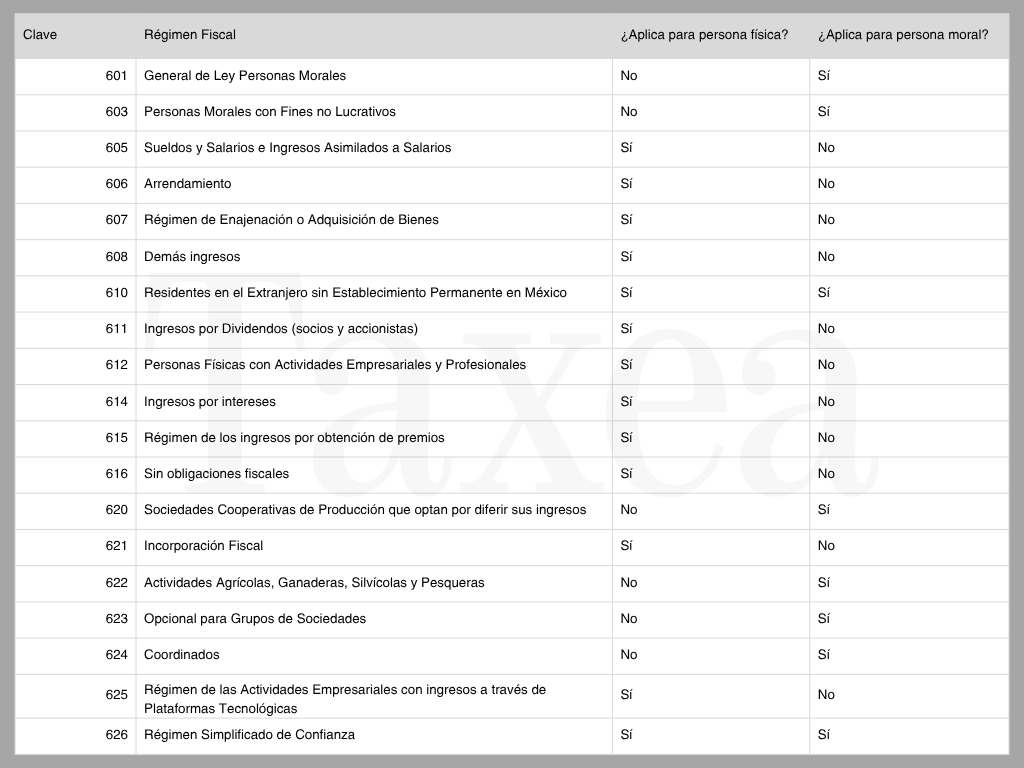

El catálogo muestra claves como “605 – Sueldos y Salarios” o “626 – Régimen Simplificado de Confianza”, que deben usarse en el CFDI.

El catálogo de régimen fiscal del Servicio de Administración Tributaria (SAT) reúne las claves y descripciones de los regímenes tributarios aplicables en la emisión de comprobantes fiscales digitales por internet (CFDI), y su correcta utilización es obligatoria para evitar sanciones.

El catálogo de régimen fiscal del SAT es un documento esencial que contiene las claves y descripciones de los regímenes fiscales aplicables a los CFDI. Su principal función es identificar el régimen fiscal al que pertenece el contribuyente, información que debe incorporarse obligatoriamente en cada factura electrónica conforme a la versión 4.0.

La inclusión de esta clave facilita al SAT conocer el tipo de actividad económica del contribuyente y supervisar su cumplimiento. Por ejemplo, en el catálogo aparecen regímenes como “601 – General de Ley Personas Morales”, “605 – Sueldos y Salarios e Ingresos Asimilados a Salarios” o “626 – Régimen Simplificado de Confianza”. Es relevante que los contribuyentes conozcan cuál corresponde a su situación, pues una equivocación puede derivar en sanciones o en el rechazo del CFDI.

El catálogo también distingue si el régimen aplicable es para personas físicas o para personas morales: por ejemplo, el régimen “606 – Arrendamiento” se aplica a personas físicas, mientras que “603 – Personas Morales con Fines no Lucrativos” es exclusivo para personas morales. Esta precisión favorece la correcta clasificación y evita inconsistencias contables.

La correcta utilización del catálogo es tan importante como la obligación de emitir facturas electrónicas. En la falta de inclusión, o en la aplicación de una clave incorrecta, pueden generarse sanciones por parte del SAT. Además, la emisión de CFDI sin la debida clave del régimen fiscal puede comprometer la deducibilidad o el aprovechamiento de créditos fiscales por parte del receptor.

Una buena práctica para los contribuyentes consiste en consultar periódicamente el catálogo para verificar que la clave utilizada se mantenga vigente y sea compatible con su actividad económica. Dado que el catálogo se actualiza con frecuencia, la revisión constante evita errores en la emisión de facturas y reduce riesgos fiscales.

En suma, el catálogo de régimen fiscal del SAT es una herramienta clave para la clasificación tributaria, el cumplimiento de obligaciones y la emisión adecuada de CFDI. Su conocimiento y aplicación correcta son indispensables para mantener la conformidad fiscal y proteger los derechos del contribuyente.

Clave

Régimen Fiscal

¿Aplica para persona física?

¿Aplica para persona moral?

601

General de Ley Personas Morales

No

Sí

603

Personas Morales con Fines no Lucrativos

No

Sí

605

Sueldos y Salarios e Ingresos Asimilados a Salarios

Sí

No

606

Arrendamiento

Sí

No

607

Régimen de Enajenación o Adquisición de Bienes

Sí

No

608

Demás ingresos

Sí

No

610

Residentes en el Extranjero sin Establecimiento Permanente en México

Sí

Sí

611

Ingresos por Dividendos (socios y accionistas)

Sí

No

612

Personas Físicas con Actividades Empresariales y Profesionales

Sí

No

614

Ingresos por intereses

Sí

No

615

Régimen de los ingresos por obtención de premios

Sí

No

616

Sin obligaciones fiscales

Sí

No

620

Sociedades Cooperativas de Producción que optan por diferir sus ingresos

No

Sí

621

Incorporación Fiscal

Sí

No

622

Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras

No

Sí

623

Opcional para Grupos de Sociedades

No

Sí

624

Coordinados

No

Sí

625

Régimen de las Actividades Empresariales con ingresos a través de Plataformas Tecnológicas

El catálogo muestra claves como “605 – Sueldos y Salarios” o “626 – Régimen Simplificado de Confianza”, que deben usarse en el CFDI.

El catálogo muestra claves como “605 – Sueldos y Salarios” o “626 – Régimen Simplificado de Confianza”, que deben usarse en el CFDI.