TFJA Reconoce Fallas En El Buzón Tributario Como Justificación Para Extender PlazosEl Tribunal Federal de Justicia Administrativa resolvió que el procedimiento de queja tramitado ante PRODECON es una prueba idónea para acreditar fallas en el Buzón Tributario, lo que permite justificar la ampliación de plazos cuando el sistema presenta inconsistencias.

Una tesis relevante del TFJA confirma que el procedimiento de queja ante PRODECON es prueba válida para demostrar fallas en el Buzón Tributario del SAT.

Una tesis relevante del TFJA confirma que el procedimiento de queja ante PRODECON es prueba válida para demostrar fallas en el Buzón Tributario del SAT.

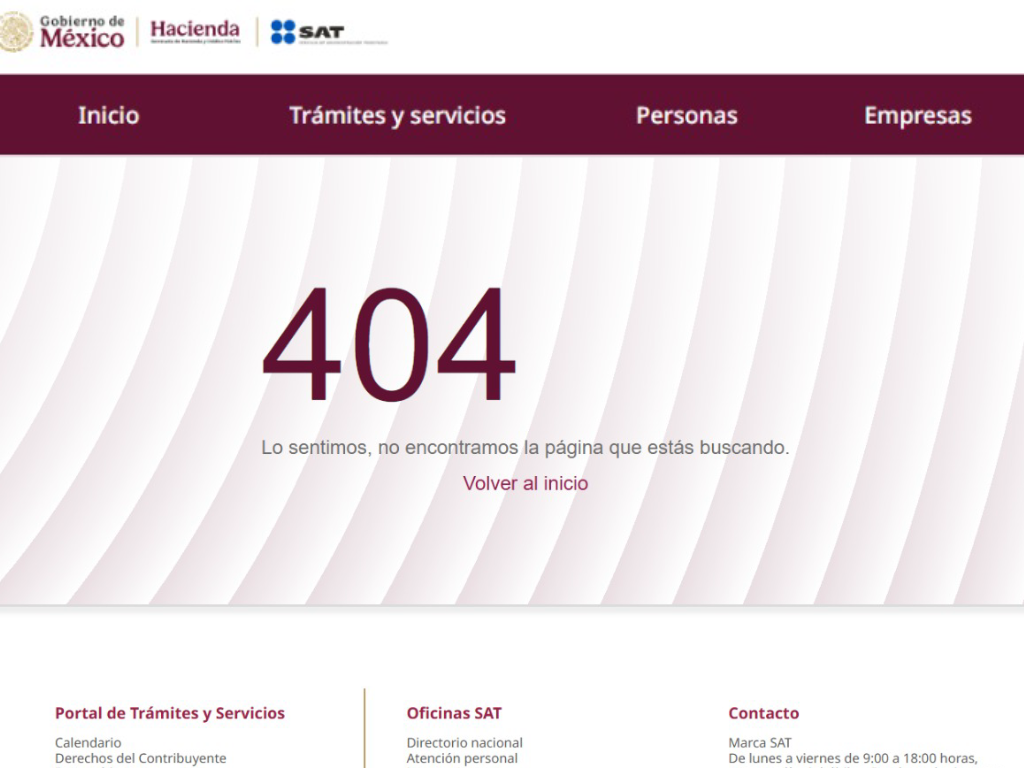

El Tribunal Federal de Justicia Administrativa emitió un criterio de gran relevancia para los contribuyentes ante los problemas técnicos que ha presentado el Buzón Tributario y otras plataformas digitales del Servicio de Administración Tributaria. La resolución establece que cuando el portal del SAT sufra fallas en el último día de un plazo para la presentación de trámites o medios de defensa, el procedimiento de queja tramitado ante la Procuraduría de la Defensa del Contribuyente es prueba suficiente para acreditar dichas fallas y extender el plazo hasta el siguiente día hábil.

La Regla 1.6 de la Resolución Miscelánea Fiscal prevé que si el Portal del SAT se encuentra inhabilitado por contingencias en una fecha determinada, el plazo para presentar trámites se prorroga hasta el siguiente día en que el sistema esté disponible. No obstante, la carga de la prueba de estas fallas generalmente recaía en los contribuyentes, quienes debían demostrar que la plataforma estaba inhabilitada. Con esta resolución, se establece que las propias manifestaciones de la autoridad fiscal dentro del procedimiento de queja en PRODECON tienen el carácter de documentales públicas y cuentan con valor probatorio pleno, conforme al artículo 129 del Código Federal de Procedimientos Civiles.

El TFJA resolvió que cuando la autoridad fiscal reconoce en el procedimiento de queja que existieron inconsistencias en el último día del plazo, ello es suficiente para considerar que el contribuyente se vio imposibilitado de presentar su trámite o medio de defensa. Esto significa que no es necesario que el portal haya estado inhabilitado en su totalidad, sino que bastará con que la autoridad haya admitido fallas o anomalías en su funcionamiento.

Este criterio cobra particular relevancia ante los recientes problemas técnicos que han afectado diversas plataformas del SAT, generando complicaciones en la presentación de trámites electrónicos y afectando a los contribuyentes. En este contexto, la resolución refuerza la protección de los derechos de los contribuyentes y otorga mayor certeza jurídica en los procedimientos fiscales, al reconocer que las fallas técnicas del sistema pueden justificar la ampliación de plazos sin que los contribuyentes deban enfrentar consecuencias adversas por ello.